¿Qué se esconde tras el fuerte movimiento de la deuda americana?

En lo que llevamos de 2024 estamos viendo un movimiento espectacular en las curvas de tipos, especialmente en la americana donde la volatilidad parece la tónica habitual.

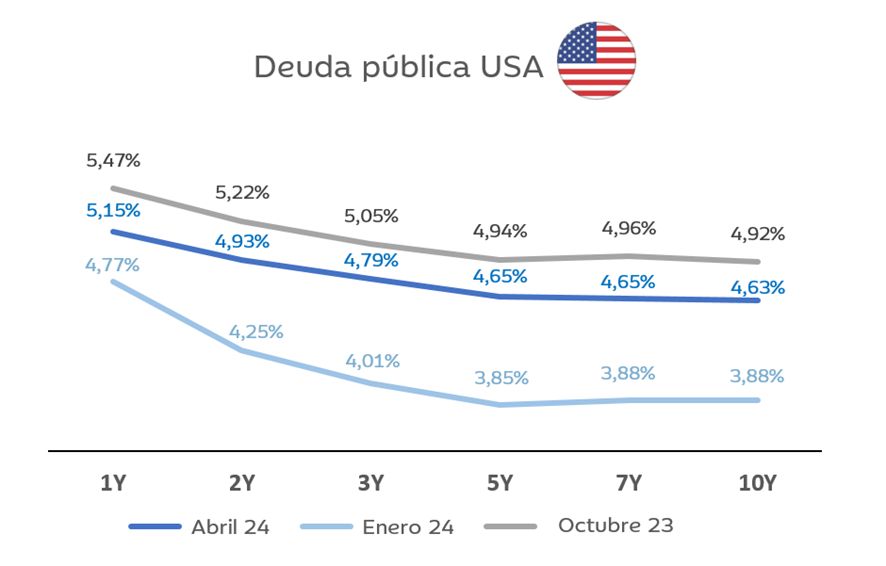

Comenzamos el año con unas expectativas que descontaban prácticamente 6 bajadas de los tipos de referencia americanos durante este 2024. Actualmente el número de recortes descontados por el mercado se sitúa en 1,5. Como es lógico, esto ha impactado totalmente en las cotizaciones de los bonos; el 10 años americano terminaba 2023 con un fuerte rally ya que corregía desde el 5% marcado a mediados de octubre, hasta niveles de 3,8% a finales de año. Esa tendencia tan positiva cambió radicalmente con la llegada del año nuevo y hoy el bono a 10 años americano cotiza por encima del 4,6%; desde enero hemos visto un continuo repunte en los tipos que prácticamente no ha dado tregua al inversor.

En la parte corta de la curva, la volatilidad también ha estado presente y desde los niveles del 4,10% donde empezó el año, estamos prácticamente a niveles del 5%. Pese a ello, el comportamiento de las carteras no ha sido tan negativo como podríamos esperar ya que los niveles de devengo están compensando la volatilidad en los tipos. Por lo tanto, aunque el precio de los bonos se vea afectado por las menores bajadas de los tipos de interés, el hecho de partir de unos tipos altos de TIR compensa parcialmente (y en ocasiones supera) las posibles pérdidas.

¿Y qué ha sucedido para que cambie el panorama de manera tan radical?

Pues lo que ya es un clásico en el mercado; la sobrerreacción. En 2023 al primer indicio de relajación de los datos de inflación, el mercado empezó a descontar bajadas de tipos de manera excesiva. La realidad es que los datos macroeconómicos americanos apuntan a que la economía americana sigue fuerte y sólida y lo que los anglosajones denominaron como “higher for longer” (tipos más altos durante más tiempo) parece que en Estados Unidos va a ser una realidad (o al menos, si lo comparamos con Europa donde el panorama es radicalmente opuesto).

Toda esta situación, obviamente, genera volatilidad en mercado, sin embargo, no debemos de perder la perspectiva y recordar siempre que en los mercados financieros no debemos ser cortoplacistas, sino más bien todo lo contrario.

Actualmente a estos niveles de rentabilidad la deuda pública gana muchísimo atractivo y desde el año pasado es un activo que vuelve a tener peso relevante en las cartera sin necesidad de tomar riesgos excesivos de duración; no olvidemos que hace poco más de 3 años estábamos en un escenario de tipos cero o negativos donde la deuda pública carecía de atractivo alguno para los inversores.

Aunque la situación pueda ser algo más volátil de lo que nos gustaría, estamos en un escenario positivo para la deuda. Seguramente a estos niveles podríamos ver cómo hay flujos saliendo en las partes largas de la curva para posicionarse en los tramos cortos ya que la inversión de la curva hace más atractivos dichos plazos, si bien, una vez más no debemos perder de vista el horizonte temporal y aunque se posicione parte de las carteras en el corto plazo, hay que aprovechar para tener parte de las posiciones en los tramos medios y largos ya que cuando el ciclo de bajadas llegue (que llegará) serán los tramos largos los que más se beneficien.

Estamos en una situación donde la parte corta de la curva es muy atractiva, pero sabemos que esta situación (aunque se está alargando en el tiempo más de lo que preveíamos hace unos meses) no será para siempre.

Guillermo Serrano

Gestor de Renta Fija

Ibercaja Gestión