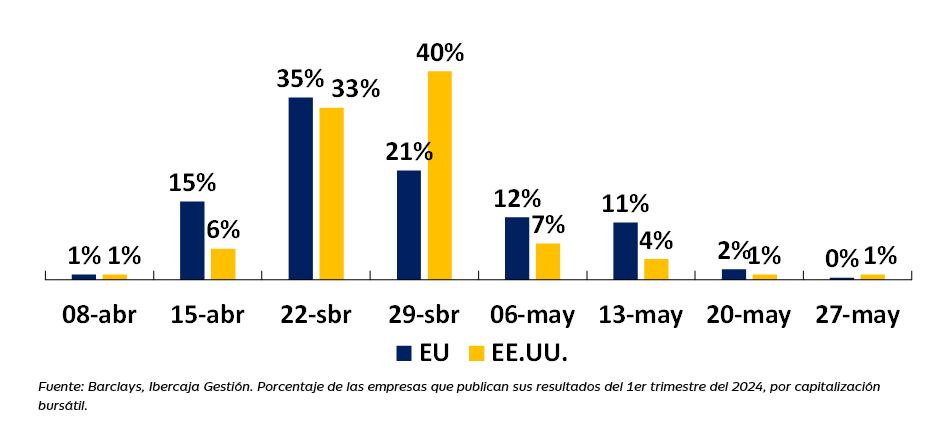

Arranca la temporada de resultados

En un entorno en el que los datos macro y los riesgos geopolíticos marcan la dirección de los mercados financieros, la publicación de los resultados trimestrales de las empresas sirve de barómetro para medir las expectativas micro de los inversores. Al final de esta semana (26 de abril), se habrán publicado los resultados del 40% de las empresas de EE. UU. y el 50% de las europeas (por capitalización bursátil). El mercado centrará su atención en los resultados de las grandes compañías tecnológicas americanas, que son los que más crecimiento han aportado en los últimos trimestres.

En EE. UU.: “so far so good”:

Hasta el 23 de abril, han publicado 114 empresas del índice S&p-500 con un crecimiento del 6% en beneficio por acción y superando en un 9% las previsiones. Asimismo, se observa un aumento del 4% en ventas con una sorpresa del +1%. El porcentaje de sorpresas positivas es del 82% en beneficios y del 54% en ventas. Es decir, hasta ahora los datos son más que aceptables.

Por sectores, tan solo nos atreveríamos a hacer un análisis del sector financiero, donde han publicado algo más de 2/3 de las compañías incluyendo los grandes bancos. Hasta ahora, el crecimiento en beneficios del 3% supera las expectativas iniciales en un 11%; las ventas crecen un 5%, un 2% más de lo previsto. En el resto de sectores, el porcentaje de resultados publicados no supera el 30%, pero han empezado bien en industriales, consumo estable y consumo discrecional, con sorpresas en todos los casos superiores al 10%.

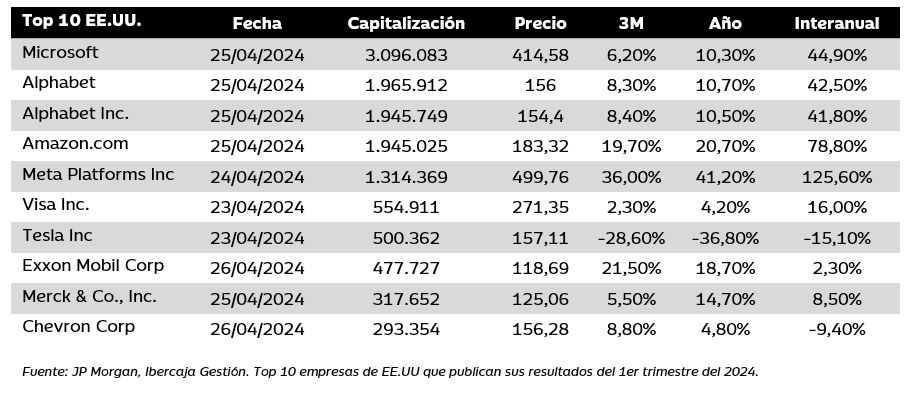

Esta semana publican 5 de las 7 magníficas: META, GOOGL, MSFT, TSLA Y AMZN. La atención se centrará en la contribución de la inteligencia artificial a sus negocios y la evolución de sus presupuestos de inversión. El enfoque estratégico en las inversiones en IA en 2024 significa un cambio crucial hacia un ciclo de inversiones de IA de varios años, con implicaciones no sólo para las empresas de semiconductores, sino también para los sectores de infraestructura de la IA como la energía, la red y la construcción.

Las perspectivas de crecimiento de los beneficios de las 7 magníficas sugieren una desaceleración a niveles de +39% interanual. En comparación, para las otras 493 empresas se espera una caída del 4% en sus beneficios. La pregunta del millón es si esta diferencia será suficiente para que mantengan el liderato del mercado en los próximos trimestres.

La primera en publicar ha sido Tesla, con peores números tanto en ventas como en beneficios; sin embargo, un dato de margen bruto mejor de lo temido y unas guías optimistas sobre el segundo trimestre y el conjunto del año, han permitido un buen comportamiento de la cotización tras la publicación. No obstante, la compañía cae más de un 40% en el año.

En Europa: ventas flojas; beneficios, Ok.

En Europa, han publicado 83 compañías del Stoxx-600 (aunque unos 90 miembros del índice sólo publican resultados semestrales). El crecimiento de beneficios es hasta ahora del 3%, lo que supone un 9% más de lo esperado inicialmente. Las sorpresas positivas se concentran en financieras, consumo estable y materias primas, aunque el porcentaje de publicación es todavía bajo en todos los sectores. En ventas, se registran caídas del 5%, lo que es un 1% peor de lo previsto. Las sorpresas positivas suponen el 58% de los beneficios publicados y el 40% de las ventas.

La previsión de un crecimiento económico robusto ha sido el principal catalizador del aumento de las valoraciones empresariales, con los sectores aeroespacial y defensa, tecnología y lujo a la cabeza. Sin embargo, las revisiones al alza de los BPAs de estos sectores aún no se han materializado. Los sectores defensivos, como consumo básico, se han quedado atrás en beneficios y en bolsa; si las condiciones macroeconómicas empeoran, presentarían una propuesta atractiva de inversión.

Las empresas cíclicas, después de haber sufrido importantes revalorizaciones y grandes movimientos en mercado, están ahora bajo presión para cumplir con las expectativas (especialmente el sector tecnológico). Los sectores cíclicos infravalorados como energía, materiales y financiero tienen aún potencial, ya que su actual rentabilidad en el mercado no refleja enteramente sus fundamentales.