3 artículos para entender la nueva primavera que vive el mercado japonés

El mercado japonés vuelve a florecer. El Nikkei 225, su principal índice bursátil, ha superado este año su máximo histórico de cotización. Esto no sucedía desde hace 34 años. La deflación crónica, el envejecimiento demográfico y la “década perdida” han marcado el devenir de la economía japonesa en las tres últimas décadas.

Sin embargo, las compañías cotizadas japonesas respondieron al mandato de la Bolsa de Tokio del año pasado. El operador bursátil pidió a las empresas niponas un ambicioso plan para capitalizarse y estar saneadas que ahora comienza a dar sus frutos: el selectivo japonés atrae de nuevo la atención del inversor extranjero, que desde hacía tiempo no se planteaba tener renta variable japonesa en su cartera.

Recogemos tres artículos que te ayudarán a entender mejor cómo la Bolsa japonesa vuelve a estar en el punto de mira financiero.

La bolsa de Japón vuelve a estar de moda: ¿qué pueden esperar los inversores?

La última vez que el mercado bursátil japonés se situó en los niveles actuales, en diciembre de 1989, aún se estaba consolidando la reciente caída del Muro de Berlín y Billy Joel encabezaba las listas de éxitos en Estados Unidos. Durante los siguientes veinticinco años, Japón fue uno de los mercados bursátiles más débiles del mundo, hasta que su fortuna empezó a repuntar con las reformas del difunto primer ministro Shinzo Abe, las conocidas por el mercado como abenomics. La continua mejora de las perspectivas económicas condujo a otro importante repunte en 2023: el índice Nikkei ha subido más de un 40% en el último año, situándose finalmente por encima de su máximo de 1989.

Las empresas japonesas, aliadas para aumentar los ingresos con tus inversiones

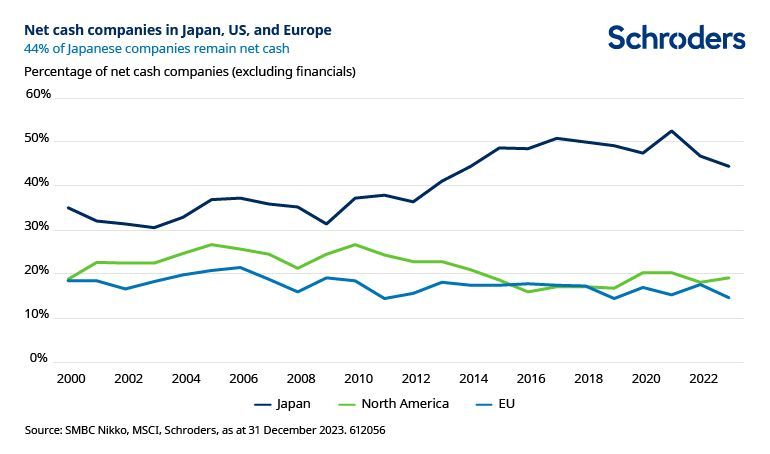

Las compañías del mercado bursátil japonés vuelven a estar en el punto de mira de los inversores. Un factor importante es la campaña lanzada el año pasado por la Bolsa de Tokio para que las empresas se centren en lograr un crecimiento sostenible y en aumentar el valor corporativo. Las empresas pueden lograr esto de muchas maneras diferentes: inversión en investigación, la formación de los empleados, nuevos equipos e instalaciones, o la reestructuración del negocio.

La buena noticia es que las empresas japonesas están bien situadas para adoptar algunas o todas estas medidas. El porcentaje de empresas con "tesorería neta" (es decir, cuyo efectivo en el balance es superior a su pasivo) es del 44%. Eso da a esas empresas margen para invertir en su negocio, o aumentar la rentabilidad para los accionistas, o ambas cosas.

La reflación de Japón: ¿Nueva era o espejismo?

El panorama económico de Japón está experimentando una transformación, saliendo de un largo periodo de deflación. De un IPC subyacente (Índice de Precios al Consumo, que mide la variación del precio de una cesta de bienes y servicios excluidos los alimentos frescos) del -1% en diciembre de 2020, la tasa de inflación anual ha alcanzado el 2,3% en diciembre de 2023. Estos resultados se han visto influidos por la interrupción de las cadenas de suministro por la pandemia, así como la debilidad del yen. Ahora, con más personas empleadas, la inflación se está arraigando más en el interior. Esto se ve impulsado por la actual política monetaria ultra flexible del Banco de Japón (BoJ) y el gasto público, así como las reformas en ámbitos como las ayudas a los padres, la defensa, las iniciativas ecológicas y el mercado laboral.

Información importante: Los puntos de vista y opiniones aquí contenidos no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. Este material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.